일본의 세무 제도와 외국인·외국 법인에 대한 과세

4.일본 소득세와 법인세의 특징과 납세의무자

일본의 소득세

제5조 거주자는 이 법률에 따라 소득세를 납부할 의무가 있다. 2 비거주자는 다음에 열거하는 경우에는 이 법에 따라 소득세를 납부할 의무가 있다. 1. 제161조제1항(국내원천소득)에서 규정하는 국내원천소득(다음 호에서 "국내원천소득"이라 한다)을 가진 때(동호에 열거하는 경우를 제외한다). 2. 법인과세신탁의 신탁재산에 귀속되는 내국법인 과세소득(제174조 각 호(내국법인과 관련된 소득세의 과세표준)에 열거된 이자 등, 배당 등, 급부보전금, 이자, 이익, 차익, 이익의 분배 또는 상금을 의미함. 이하 이 조에서 동일)의 지급을 국내에서 받을 때 또는 해당 신탁재산에 귀속되는 외국법인 과세소득(국내원천소득 중 제161조 제1항 제4호부터 제11호까지 또는 제13호부터 제16호까지에 열거된 것을 의미함. 이하 본 조에서 동일)의 지급을 받을 때. 내국법인은 국내에서 내국법인과세소득을 지급받을 때 또는 그 인수하는 법인과세신탁의 신탁재산으로 귀속되는 외국법인과세소득을 지급받을 때에는 이 법률에 따라 소득세를 납부할 의무가 있다. 외국법인은 외국법인과세소득의 지급을 받을 때 또는 그 인수를 하는 법인과세신탁의 신탁재산으로 귀속되는 내국법인과세소득의 지급을 국내에서 받을 때에는 이 법률에 의하여 소득세를 납부할 의무가 있다.

일본의 법인세

제2장 납세의무자 제4조 내국법인은 이 법률에 의하여 법인세를 납부할 의무가 있다. 다만, 공익법인 등 또는 인격이 없는 사단 등에 대하여는 수익사업을 하는 경우, 법인과세신탁의 인수를 하는 경우, 제82조제4호(정의)에서 규정하는 특정 다국적기업그룹 등에 속하는 경우 또는 제84조제1항(퇴직연금 등 적립금액의 계산)에서 규정하는 퇴직연금업무 등을 하는 경우에 한한다. 2 공공법인은 전항의 규정에도 불구하고 법인세를 납부할 의무가 없다. 외국법인은 제138조제1항(국내원천소득)에서 규정하는 국내원천소득을 가진 때(인격이 없는 사단 등의 경우는 해당 국내원천소득으로서 수익사업에서 발생하는 것을 가진 때에 한한다), 법인과세신탁을 인수할 때 또는 제145조의3(외국법인과 관련된 퇴직연금 등 적립금액의 계산)에서 규정하는 퇴직연금업무 등을 실시할 때에는 이 법률에 따라 법인세를 납부할 의무가 있다. 개인은 법인과세신탁을 인수할 때에는 이 법에 따라 법인세를 납부할 의무가 있다.

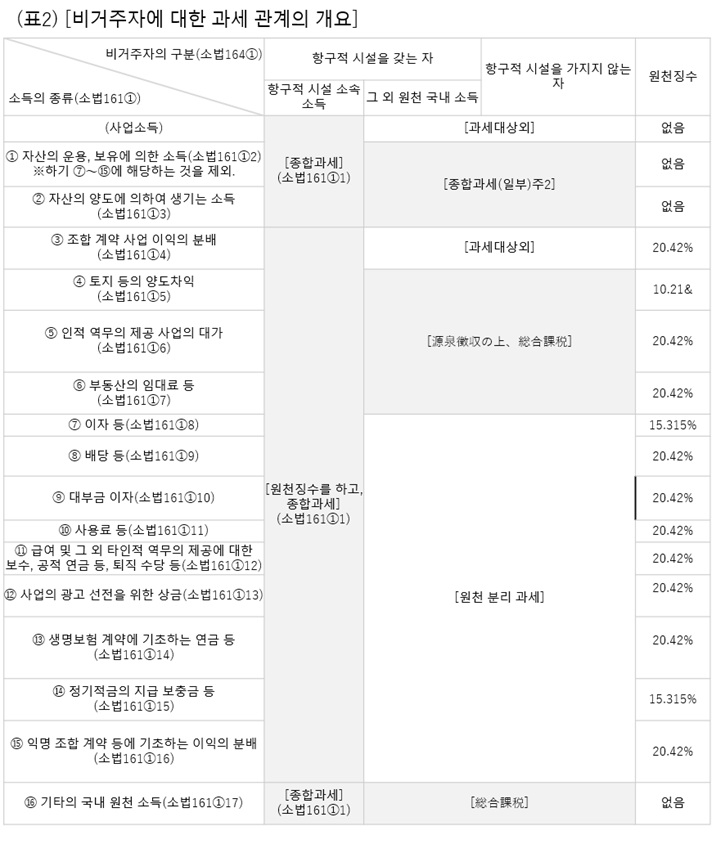

5.비거주자와 외국법인에 대한 과세관계의 개요와 원천징수의 세율

(주) 1 항구적 시설귀속 소득이 상기 표 ①부터 ⑯까지에 열거된 국내원천소득에 중복되어 으로 해당되는 경우가 있습니다. 위의 표② 자산의 양도에 의하여 발생하는 소득중 항구적 시설귀속소득에 해당하는 소득 이외의 것에 대해서는, 소득세법 시행령 제281조 제1항 제1호부터 제8호까지에 제시하는 것만 과세됩니다. 3 조세특별조치법의 규정에 의하여 위의 표에서 종합과세의 대상이 되는 소득 중 일정한 것에 대해서는 신고 분리과세 또는 원천 분리과세의 대상이 되는 장소 >합이 있어요. 4 조세특별조치법 등의 규정에 의하여 상기 표에서의 원천징수세율 중 일정한 소득과 관련된 것에 대하여는 경감 또는 면제되는 경우가 있습니다. [외국법인에 대한 과세관계의 개요(그물림 부분이 법인세의 과세범위)]

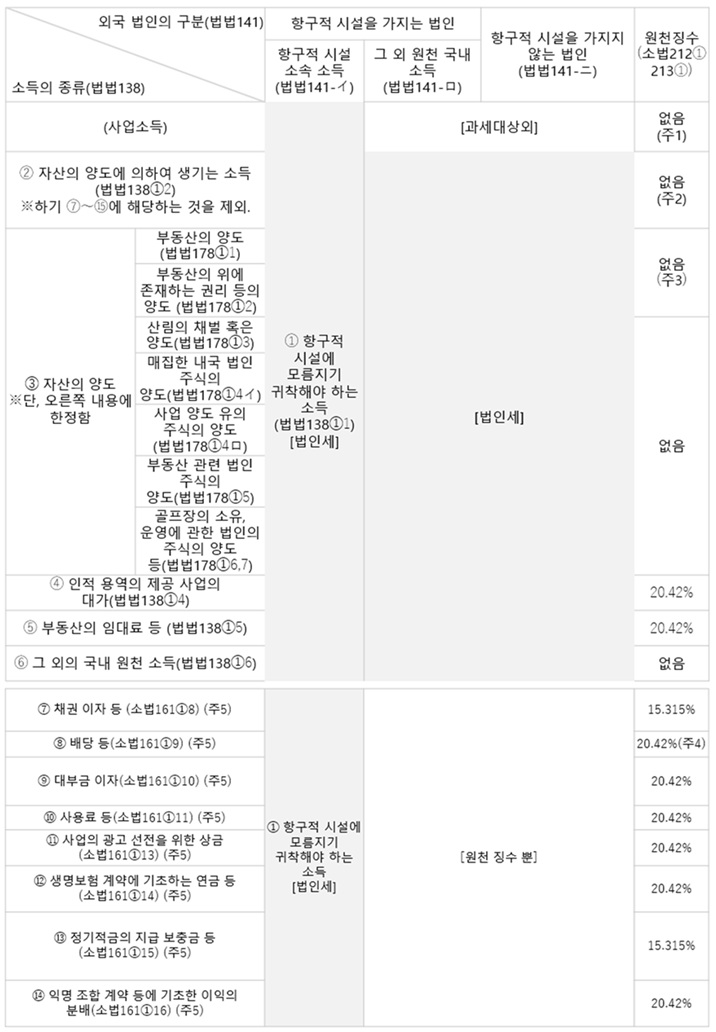

(표3) [외국법인에 대한 과세관계의 개요(그물림 부분이 법인세의 과세범위)] ·재무성 홈 페이지 「2014년도 세제개정의 해설」(686 페이지)을 기본으로 작성했습니다. ·[법인세] 부분이 법인세의 과세 대상이 되는 국내 원천 소득이 됩니다. ·④ 및 ⑤ 그리고 ⑺부터 ⒁까지의 소득에 대해서는, 원천 징수의 대상이 되는 국내 원천 소득이 됩니다.

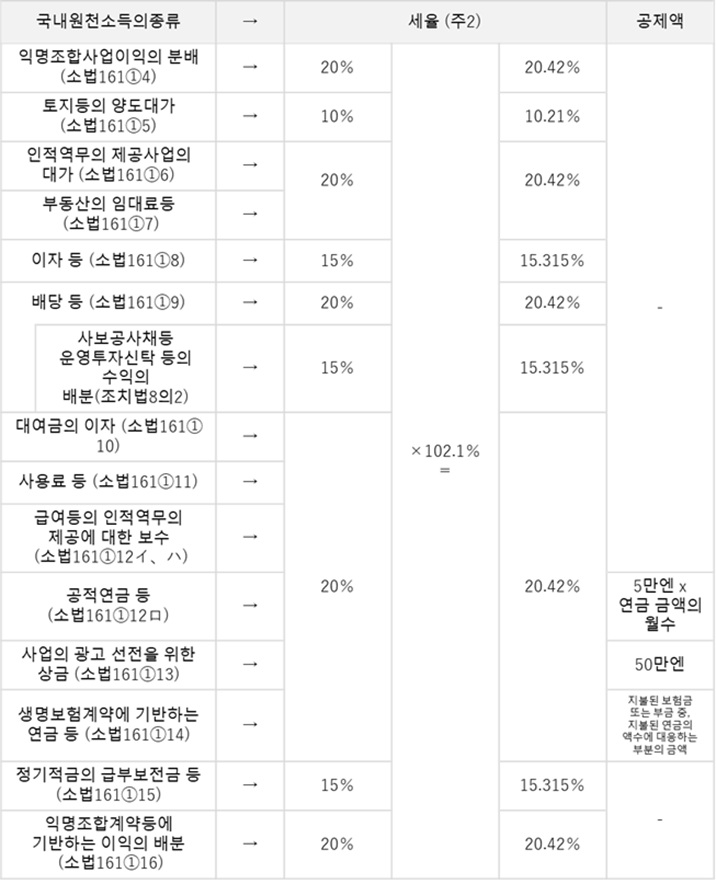

(주) 1 사업소득 중 조합계약사업에서 발생하는 이익의 배분에 대해서는 20.42%의 세금-278-율로 원천징수가 이루어집니다. 2 조세특별조치법 제41조의12의 규정에 의하여 동조에 규정하는 일정한 할인채의 상환차 이익에 대해서는, 18.378%(일부의 것은 16.336%)의 세율로 원천징수가 실시됩니다. 또한 조세특별조치법 제41조의12의2의 규정에 따라 동조에서 규정하는 일정한 할인 채의 상환금에 관련되는 차익 금액에 대해서는, 15.3 15%의 세율로 원천 징수가 행해집니다. 자산의 양도에 의한 소득중 국내에 있는 토지나 토지상에 존재하는 권리 또는 건물 및 그 부속설비나 구축물의 양도에 의한 대가(소득세법 시행령 제281조의 3에 규정된 것을 제외합니다.)에 대해서는 10.21%의 세율로 원천징수가 진행됩니다. 상장주식 등과 관련된 배당 등 공모증권투자신탁(공사채투자신탁 및 특정주식투자신탁을 제외합니다. )의 수익분배와 관련된 배당 등 및 특정투자법인의 투자구의 배당 등에 대해서는 15.315%의 세율이 적용됩니다. 5 ⑺부터 ⒁까지의 국내원천소득의 구분은 소득세법상의 것으로 법인세법에는 이에 대한 국내 원천 소득의 구분은 마련되어 있지 않습니다.

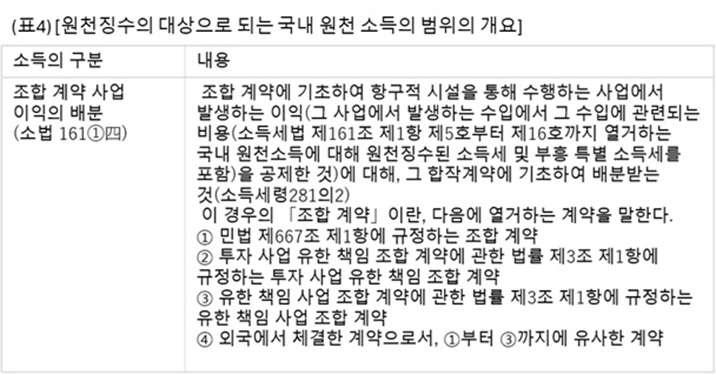

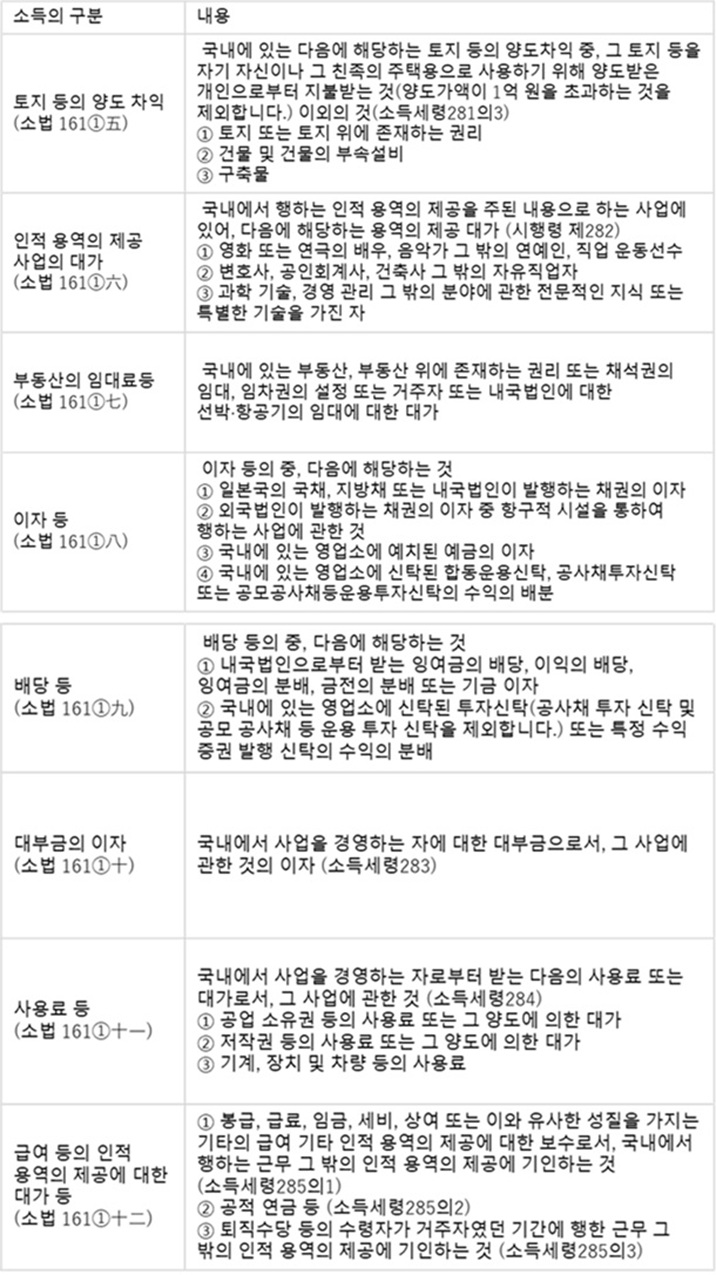

6.원천징수의 대상이 되는 국내원천소득과 원천징수세율

소득세법 등에 의거한 원천징수 ⑴ 원천징수 대상이 되는 국내원천소득의 범위 비거주자 등이 일본에서 그 소득에 대하여 소득세 또는 법인세의 과세를 받는 경우, 그 과세소득의 범위에 대해서는, 항구적 시설을 가지고 있는지 여부 및 국내 원천 소득이 항구적 시설에 귀속되는지 여부에 따라서 차이가 있습니다. 그러나, 다음의 표 4의 소득에 대해서는, 원칙적으로, 그 항구적 시설의 유무, 항구적 시설에 돌아갈 수 있는 소득인가 아닌가에 관계없이 그 지불의 단계에서 일률적으로 소득세 및 부흥 특별 소득세의 원천 징수를 받게 되어 있습니다.

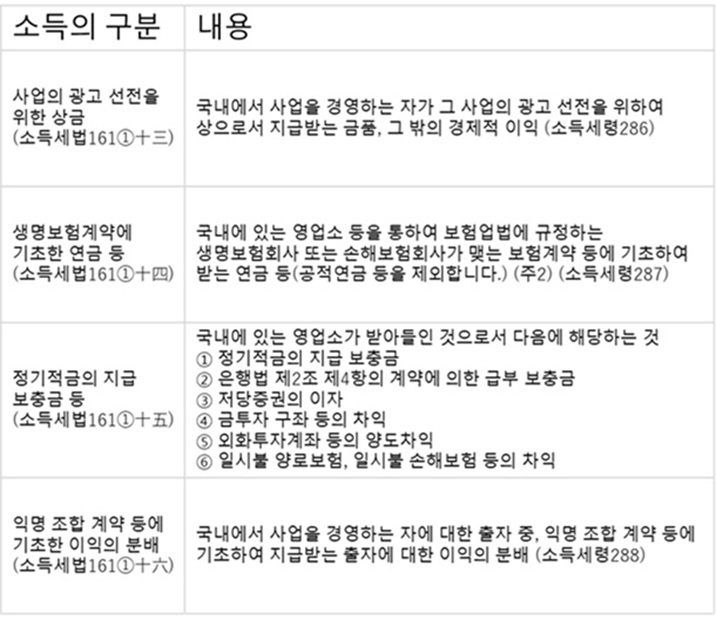

(주) 1 소득세법 제 161조 제 1항 제 4호부터 제 16호까지에 제시하는 대가, 사용료, 급여, 보수 등(이하 「대가 등」이라 합니다)에는 그 대가등으로서 지불되는 것 뿐만이 아니라, 그 대가등을 대신하는 성질을 가지는 손해배상금 그 외 이것과 유사한 것도 포함됩니다. 또, '기타 이와 유사한 것'에는 화해금, 해결금 외에, 대가등의 지불이 지연한 것에 근거해 지불되는 지연 이자로 여겨지는 금원으로, 그 대가등을 대신하는 성질을 가지는 것이 포함됩니다(소기통 161-46). 2013년 1월 1일 이후에 지불을 받아야 하는 생명보험계약 등에 기초한 연금 중, 연금의 지불을 받는 사람과 보험 계약자가 다른 계약등의 일정한 계약에 근거하는 연금을 제외합니다.

⑵ 원천징수의무자와 원천징수세액 가. 원천징수의무자 비거주자 등에 대하여 국내에서 원천징수의 대상이 되는 국내원천소득을 지급하는 자는 그 지급 시 소득세 및 부흥특별소득세를 원천징수한다 온천을 징수하고 납부할 의무가 있습니다(소법 212①). 또, 국내 원천소득의 지불이 국외에서 이루어지는 경우에도, 그 지불자가 국내에 주소 또는 거소를 가지고 있거나 국내에 사무소, 사업소 및 기타 이에 준하는 것을 가진 경우에는 국내에서 지불하거나 된 것으로 간주하여 원천징수를 할 필요가 있습니다(소법 212②). 또, 조합계약 사업에서 발생하는 이익의 배분에 대해서는 조합계약을 체결하고 있는 조합원(주)인 비거주자 등이 그 조합계약에서 정하는 계 계산기간 기타 이와 유사한 기간(이들 기간이 1년을 초과하는 경우에는 이들 기간을 그 개시일 이후 1년마다 구분한 각 기간(마지막으로 1년 미만의 기간이 발생한 때에는 그 1년 미만의 기간)을 말하며, 이하 "계산기간"이라 한다.)에 발생한 이익에 대하여 금전 기타 자산의 교부를 받는 경우에는 그 배분을 하는 자를 그 이익의 지불을 있는 자로 간주하여 그 금전 등의 교부를 한 날(그 계산기간 말일의 다음 날로부터 2개월이 경과하는 날까지 그 이익과 관련된 금전 등의 교부가 이루어지고 없는 경우에는 같은 날)에 그 지불이 있었던 것으로 보아 원천 징수를 할 필요가 있습니다(소법 212⑤). (주) 여기서 말하는 '조합원'에는 조합계약을 체결한 조합원과 외국의 조합계약과 유사한 계약을 체결한 자 및 체결한 자를 포함합니다(소령 328의 2). 나. 원천징수세액 원천징수세액은 원칙적으로 국내원천소득 지급금액에 일정한 세율 를 곱해서 구한 금액인데, 연금이나 상금처럼 지불 금액이나 소정의 공제액을 공제한 후에 세율을 곱하는 것으로 되어 있는 것도 있습니다(소법 213, 소령 329). 덧붙여 세율 및 공제액은 다음의 그림 1과 같습니다. 또, 지불을 받는 비거주자등의 거주지 나라와 우리 나라와의 사이에 조세 조약이 체결되어 있는 경우에는, 그 조세 조약에서 정해져 있는 세율(한도 세율)로 경감하게 됩니다(실시 특례법 3의 2). 조세조약의 적용에 의해 한도세율이 국내법(소득세법 및 조세특별조치법)에서 규정하는 세율 이하가 되는 것에 대해서는 부흥특별소득세 을 함께 원천징수할 필요는 없습니다(부흥재확법33⑨1). 따라서 국내법의 세율이 조세조약상의 한도세율보다 낮은 때문에 국내법의 세율을 적용하는 것에 대해서는 부흥특별소득세를 함께 원천징수할 필요가 있습니다. 또한 외국거주자 등 소득상호면제법의 적용으로 소득세법 및 조 세특별조치법에서 규정하는 세율이 경감되는 것에 대해서도, 부흥특별소득세를 함께 원천 징수할 필요는 없습니다(부흥재확법 33④1).

(주) 1 국내원천소득의 금액 중에 소비세 및 지방소비세 상당액이 포함되는 경우에는 소비세 및 지방소비세를 포함한 금액이 원천징수의 대상금액이 됩니다. 다만, 국내원천소득의 지급을 받는 자의 청구서 등에서 국내원천소득의 금액과 소비세 및 지방소비세 상당액이 명확하게 구분되어 있는 경우에는 그 국내원천소득의 금액만을 원천징수의 대상금액으로 하여도 무방하며 없습니다(평원직법 6-1(최종개정 평26과법 9-1)). 국내원천소득금액에 세율을 곱하여 산출된 원천징수할 소득세 및 부흥 특별 소득세의 금액에 1엔 미만의 끝수가 있을 때는, 그 끝수를 끊어 버립니다. 3세가 65세 이상인 사람이 받는 연금에 대해서는 '9만5,000엔×연금액과 관련되는 개월 수'가 됩니다(조치법 41의 15의 3③).