日本における税務制度と外国人・外国法人への課税

4.日本所得税と法人税の特徴と納税義務者

日本の所得税

第五条 居住者は、この法律により、所得税を納める義務がある。 2 非居住者は、次に掲げる場合には、この法律により、所得税を納める義務がある。 一 第百六十一条第一項(国内源泉所得)に規定する国内源泉所得(次号において「国内源泉所得」という。)を有するとき(同号に掲げる場合を除く。)。 二 その引受けを行う法人課税信託の信託財産に帰せられる内国法人課税所得(第百七十四条各号(内国法人に係る所得税の課税標準)に掲げる利子等、配当等、給付補塡金、利息、利益、差益、利益の分配又は賞金をいう。以下この条において同じ。)の支払を国内において受けるとき又は当該信託財産に帰せられる外国法人課税所得(国内源泉所得のうち第百六十一条第一項第四号から第十一号まで又は第十三号から第十六号までに掲げるものをいう。以下この条において同じ。)の支払を受けるとき。 3 内国法人は、国内において内国法人課税所得の支払を受けるとき又はその引受けを行う法人課税信託の信託財産に帰せられる外国法人課税所得の支払を受けるときは、この法律により、所得税を納める義務がある。 4 外国法人は、外国法人課税所得の支払を受けるとき又はその引受けを行う法人課税信託の信託財産に帰せられる内国法人課税所得の支払を国内において受けるときは、この法律により、所得税を納める義務がある。

日本の法人税

第二章 納税義務者 第四条 内国法人は、この法律により、法人税を納める義務がある。ただし、公益法人等又は人格のない社団等については、収益事業を行う場合、法人課税信託の引受けを行う場合、第八十二条第四号(定義)に規定する特定多国籍企業グループ等に属する場合又は第八十四条第一項(退職年金等積立金の額の計算)に規定する退職年金業務等を行う場合に限る。 2 公共法人は、前項の規定にかかわらず、法人税を納める義務がない。 3 外国法人は、第百三十八条第一項(国内源泉所得)に規定する国内源泉所得を有するとき(人格のない社団等にあっては、当該国内源泉所得で収益事業から生ずるものを有するときに限る。)、法人課税信託の引受けを行うとき又は第百四十五条の三(外国法人に係る退職年金等積立金の額の計算)に規定する退職年金業務等を行うときは、この法律により、法人税を納める義務がある。 4 個人は、法人課税信託の引受けを行うときは、この法律により、法人税を納める義務がある。

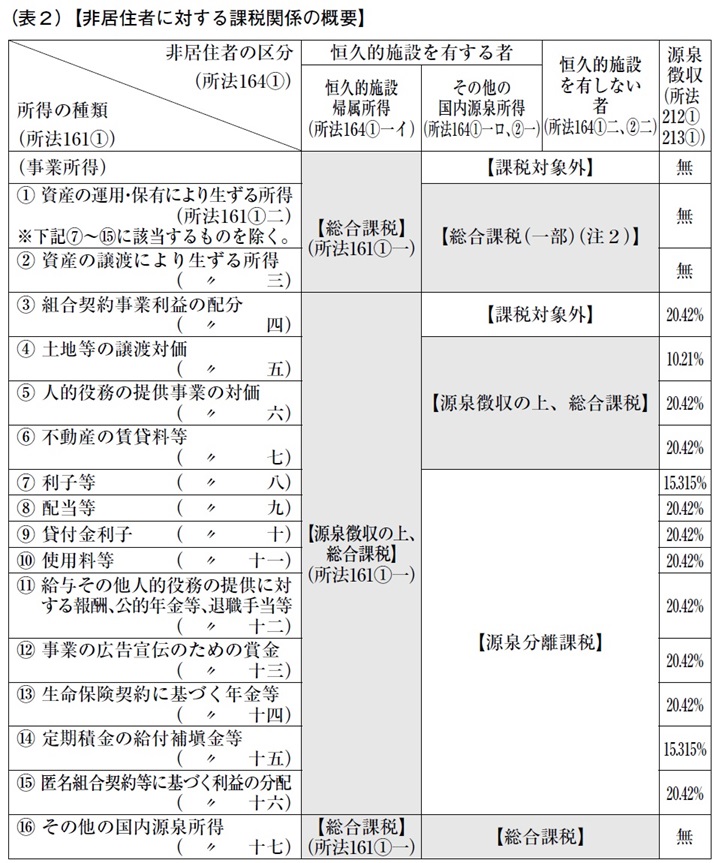

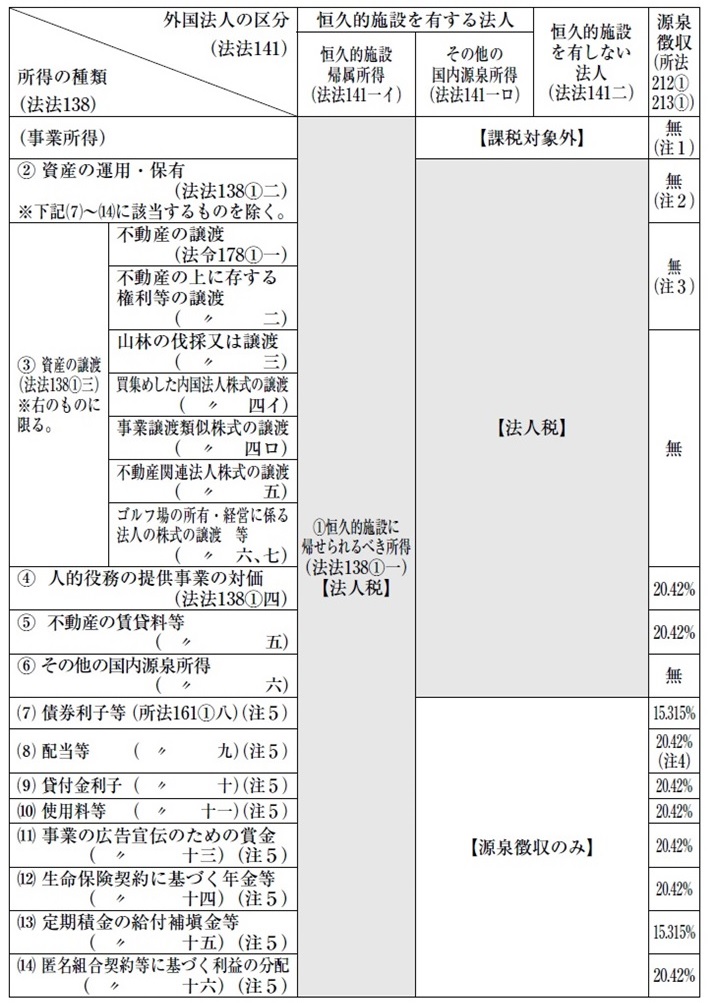

5.非居住者と外国法人に対する課税関係の概要と源泉徴収の税率

(注)1 恒久的施設帰属所得が、上記の表①から⑯までに掲げる国内源泉所得に重複して該当する場合があります。 2 上記の表②資産の譲渡により生ずる所得のうち恒久的施設帰属所得に該当する所得以外のものについては、所得税法施行令第281条第1項第1号から第8号までに掲げるもののみ課税されます。 3 租税特別措置法の規定により、上記の表において総合課税の対象とされる所得のうち一定のものについては、申告分離課税又は源泉分離課税の対象とされる場合があります。 4 租税特別措置法等の規定により、上記の表における源泉徴収税率のうち一定の所得に係るものについては、軽減又は免除される場合があります。 [外国法人に対する課税関係の概要(網掛部分が法人税の課税範囲)]

(表3)【外国法人に対する課税関係の概要(網掛け部分が法人税の課税範囲)】 ・財務省ホームページ「平成26年度 税制改正の解説」(686ページ)を基に作成しています。 ・【法人税】の部分が、法人税の課税対象となる国内源泉所得となります。 ・④及び⑤並びに⑺から⒁までの所得については、源泉徴収の対象となる国内源泉所得となります。

(注)1 事業所得のうち、組合契約事業から生ずる利益の配分については、20.42%の税率で源泉徴収が行われます。 2 租税特別措置法第41条の12の規定により同条に規定する一定の割引債の償還差益については、18.378%(一部のものは16.336%)の税率で源泉徴収が行われます。また、租税特別措置法第41条の12の2の規定により同条に規定する一定の割引債の償還金に係る差益金額については、15.315%の税率で源泉徴収が行われます。 3 資産の譲渡による所得のうち、国内にある土地若しくは土地の上に存する権利又は建物及びその附属設備若しくは構築物の譲渡による対価(所得税法施行令第281条の3に規定するものを除きます。)については、10.21%の税率で源泉徴収が行われます。 4 上場株式等に係る配当等、公募証券投資信託(公社債投資信託及び特定株式投資信託を除きます。)の収益の分配に係る配当等及び特定投資法人の投資口の配当等については、15.315%の税率が適用されます。 5 ⑺から⒁までの国内源泉所得の区分は所得税法上のもので、法人税法にはこれらの国内源泉所得の区分は設けられていません。

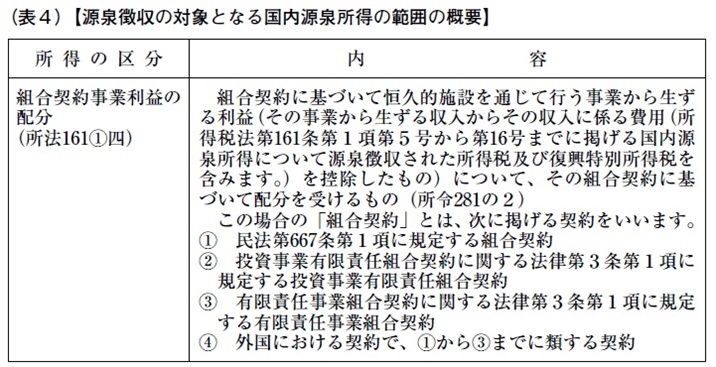

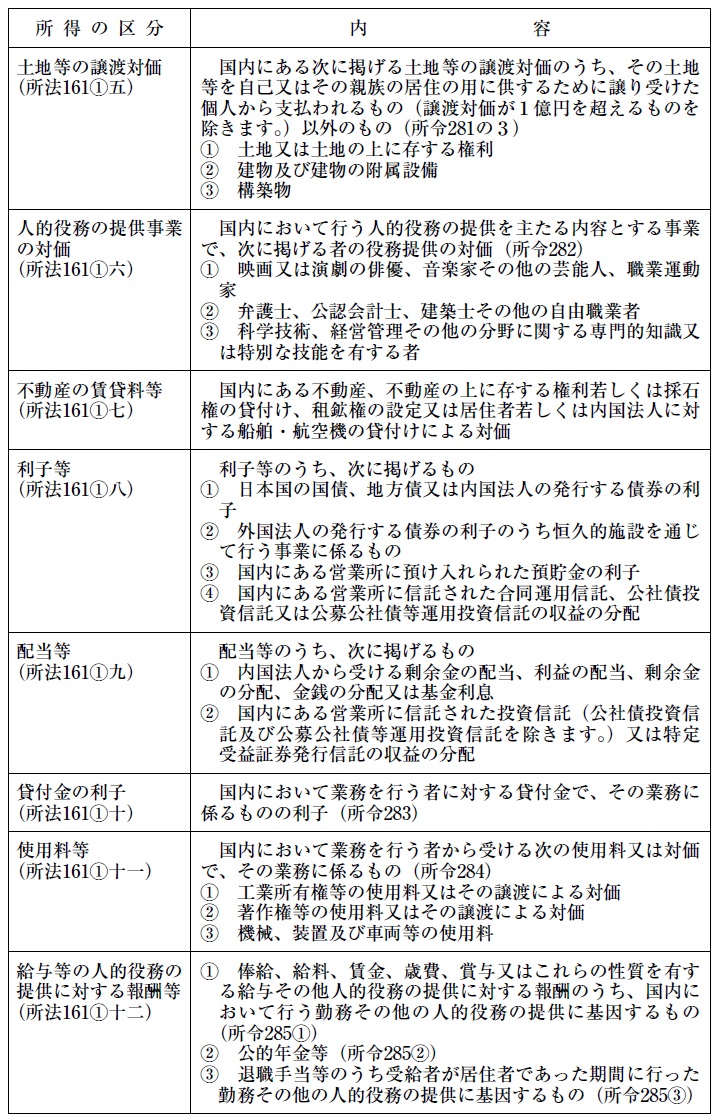

6.源泉徴収の対象となる国内源泉所得と源泉徴収税額

1 所得税法等に基づく源泉徴収 ⑴ 源泉徴収の対象となる国内源泉所得の範囲 非居住者等が我が国において、その所得について所得税又は法人税の課税を受ける場合、その課税所得の範囲については、恒久的施設を有するか否か及び国内源泉所得が恒久的施設に帰せられるか否かによって差異があります。 しかし、次の表4の所得については、原則として、その恒久的施設の有無、恒久的施設に帰せられる所得か否かにかかわらずその支払の段階で一律に所得税及び復興特別所得税の源泉徴収を受けることになっています。

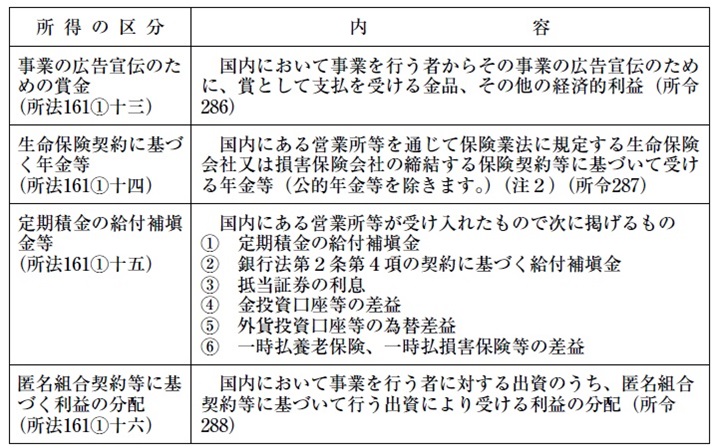

(注)1 所得税法第161条第1項第4号から第16号までに掲げる対価、使用料、給与、報 酬等(以下「対価等」といいます。)には、その対価等として支払われるものばか りでなく、その対価等に代わる性質を有する損害賠償金その他これに類するもの も含まれます。また、「その他これに類するもの」には、和解金、解決金のほか、 対価等の支払が遅延したことに基づき支払われる遅延利息とされる金員で、その 対価等に代わる性質を有するものが含まれます(所基通161−46)。 2 平成25年1月1日以後に支払を受けるべき生命保険契約等に基づく年金のうち、 年金の支払を受ける者と保険契約者とが異なる契約などの一定の契約に基づく年金を除きます。

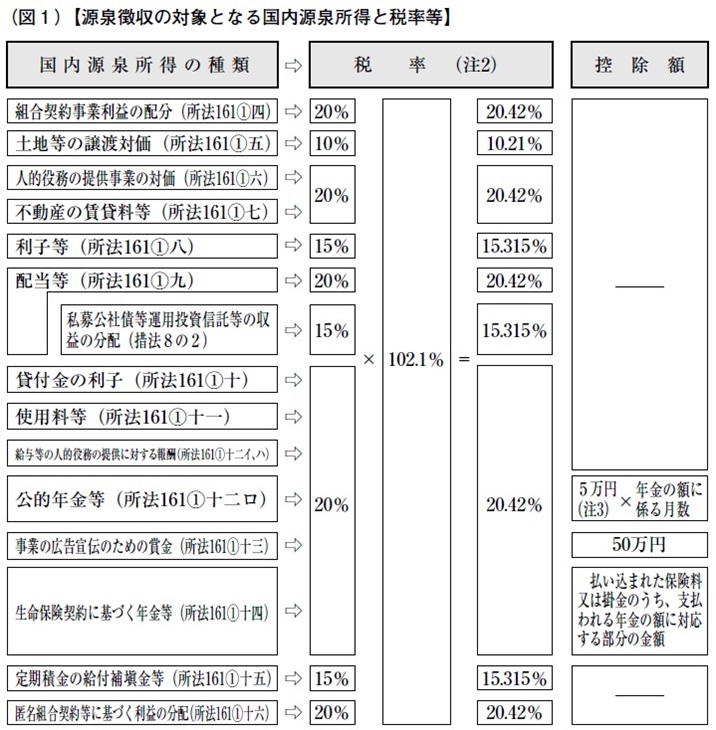

⑵ 源泉徴収義務者と源泉徴収税額 イ 源泉徴収義務者 非居住者等に対して国内において源泉徴収の対象となる国内源泉所 得の支払をする者は、その支払の際、所得税及び復興特別所得税を源 泉徴収し、納付する義務があります(所法212①)。 なお、国内源泉所得の支払が国外において行われる場合であっても、 その支払者が国内に住所若しくは居所を有し、又は国内に事務所、事 業所その他これらに準ずるものを有するときは、国内において支払わ れたものとみなして源泉徴収をする必要があります(所法212②)。 また、組合契約事業から生ずる利益の配分については、組合契約を 締結している組合員(注)である非居住者等がその組合契約に定める計 算期間その他これに類する期間(これらの期間が1年を超える場合は、 これらの期間をその開始の日以後1年ごとに区分した各期間(最後に 1年未満の期間を生じたときは、その1年未満の期間)をいい、以下「計算期間」といいます。)において生じた利益につき、金銭その他の資 産の交付を受ける場合には、その配分をする者をその利益の支払をす る者とみなし、その金銭等の交付をした日(その計算期間の末日の翌 日から2か月を経過する日までにその利益に係る金銭等の交付がされ ない場合には、同日)においてその支払があったものとみなして源泉 徴収をする必要があります(所法212⑤)。 (注)ここでいう「組合員」には、組合契約を締結していた組合員並びに外国 における組合契約に類する契約を締結している者及び締結していた者を含 みます(所令328の2)。 ロ 源泉徴収税額 源泉徴収税額は、原則として国内源泉所得の支払金額に一定の税率 を乗じて求めた金額となりますが、年金や賞金のように、支払金額か ら所定の控除額を差し引いた上で税率を乗じることとされているもの もあります(所法213、所令329)。 なお、税率及び控除額は次の図1のとおりです。 また、支払を受ける非居住者等の居住地国と我が国との間に租税条 約が締結されている場合には、その租税条約で定められている税率(限 度税率)に軽減することになります(実施特例法3の2)。 租税条約の適用により、限度税率が国内法(所得税法及び租税特別 措置法)に規定する税率以下となるものについては、復興特別所得税 を併せて源泉徴収する必要はありません(復興財確法33⑨一)。 したがって、国内法の税率の方が租税条約上の限度税率よりも低い ため、国内法の税率を適用するものについては、復興特別所得税を併 せて源泉徴収する必要があります。 また、外国居住者等所得相互免除法の適用により、所得税法及び租 税特別措置法に規定する税率が軽減されるものについても、復興特別 所得税を併せて源泉徴収する必要はありません(復興財確法33④一)。

(注)1 国内源泉所得の金額の中に消費税及び地方消費税相当額が含まれる場合には、消費税及び地方消費税を含めた金額が源泉徴収の対象金額となります。 ただし、国内源泉所得の支払を受ける者からの請求書等において国内源泉所 得の金額と消費税及び地方消費税相当額とが明確に区分されている場合に は、その国内源泉所得の金額のみを源泉徴収の対象金額として差し支えあり ません(平元直法6−1(最終改正平26課法9-1))。 2 国内源泉所得の金額に税率を乗じて算出された源泉徴収すべき所得税及び 復興特別所得税の額に1円未満の端数があるときは、その端数を切り捨てま す。 3 年齢が65歳以上の人が受ける年金については、「9万5,000円×年金の額に係る月数」となります(措法41の15の3③)。